在当今复杂多变的金融市场中,制定一份合理的多元理财计划对于实现财务目标至关重要。多元理财计划旨在通过分散投资降低风险,同时追求资产的稳健增长。然而,要制定出科学合理的多元理财计划并非易事,其中会面临诸多挑战。

制定合理的多元理财计划,首先需要对自身的财务状况进行全面评估。这包括了解自己的收入、支出、资产和负债情况。只有清楚掌握了自己的财务基础,才能确定合理的理财目标。例如,是短期的资金储备,如为旅游或购买大件商品做准备;还是长期的养老规划或子女教育储备等。明确目标后,就可以根据目标的时间跨度和预期收益来选择合适的投资产品。

资产配置是多元理财计划的核心环节。不同类型的资产具有不同的风险和收益特征,合理的资产配置可以在风险和收益之间找到平衡。常见的资产类别包括现金、债券、股票、基金、房地产等。一般来说,现金类资产流动性强,但收益较低;债券相对稳健,收益适中;股票则具有较高的潜在收益,但风险也较大。投资者可以根据自己的风险承受能力和理财目标来确定各类资产的投资比例。例如,风险承受能力较低的投资者可以适当增加债券和现金类资产的比例;而风险承受能力较高且追求长期高收益的投资者可以增加股票和基金的投资比重。

然而,制定多元理财计划也面临着不少挑战。市场的不确定性是首要挑战。金融市场受到宏观经济环境、政策变化、国际形势等多种因素的影响,这些因素难以预测,可能导致各类资产的价格波动。例如,经济衰退可能导致股票市场下跌,债券市场则可能受到利率变动的影响。这就要求投资者具备较强的市场分析能力和风险应对能力。

投资者的专业知识和经验也是一个挑战。不同的投资产品具有不同的特点和投资策略,如果投资者缺乏相关的专业知识,可能会做出错误的投资决策。例如,不了解基金的类型和投资风格,可能会选择不适合自己的基金产品。此外,投资者的情绪也会对投资决策产生影响。在市场波动时,投资者容易产生恐慌或贪婪情绪,从而做出非理性的投资行为。

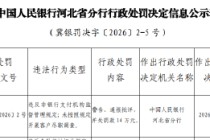

以下是一个简单的不同资产类别风险和收益对比表格:

资产类别 风险水平 预期收益 现金 低 低 债券 中 中 股票 高 高 基金 根据类型不同而异 根据类型不同而异制定合理的多元理财计划需要投资者全面了解自己的财务状况和市场情况,具备一定的专业知识和风险应对能力。同时,要充分认识到制定过程中面临的挑战,并采取相应的措施加以应对,才能实现资产的稳健增长和财务目标的达成。

发表评论

2025-05-13 21:21:28回复