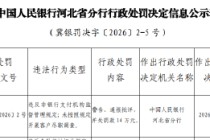

在进行银行理财产品赎回操作时,投资者需要关注多方面要点,以保障自身权益并实现收益最大化。

首先要留意赎回时间。不同类型的银行理财产品赎回时间规定差异较大。开放式理财产品通常在工作日的交易时间内可随时赎回,而封闭式理财产品在封闭期内一般不允许赎回,只有在封闭期结束后才能操作。例如,某银行推出的3个月封闭式理财产品,在这3个月内投资者无法提前赎回资金。此外,部分理财产品存在特定的赎回开放日,投资者需在规定日期进行赎回申请。如果错过了赎回开放日,就只能等待下一个开放期,这可能会影响资金的使用计划。

赎回费用也是不可忽视的因素。银行会根据理财产品的类型、持有期限等因素收取不同比例的赎回费用。一般来说,持有期限越短,赎回费用越高。以某款理财产品为例,持有期限在1个月以内赎回,费用为1%;持有1 - 3个月赎回,费用降至0.5%;持有超过3个月则免收赎回费用。投资者在赎回前应仔细了解产品的赎回费用规定,计算赎回成本,避免因高额费用而减少实际收益。

资金到账时间同样关键。赎回理财产品后,资金并不会立即到账,到账时间因产品而异。有的理财产品赎回后资金实时到账,而有的可能需要1 - 3个工作日甚至更长时间。投资者需要提前了解资金到账时间,合理安排资金使用。比如,若计划在赎回理财产品后立即进行其他投资,就需要确保资金能及时到账,以免错过投资机会。

另外,产品赎回可能存在一定的限制条件。例如,部分理财产品规定了最低赎回金额,若投资者赎回金额低于该标准,可能无法完成赎回操作。还有些产品对赎回份额有要求,如每次赎回必须是1000份的整数倍等。投资者在赎回时要仔细阅读产品说明书,了解这些限制条件,避免赎回失败。

为了更清晰地对比不同情况,以下是一个简单的表格:

关注要点 具体情况 赎回时间 开放式工作日交易时间可赎回;封闭式封闭期结束可赎回;部分有特定开放日 赎回费用 持有期限越短费用越高,不同产品比例不同 资金到账时间 实时到账或1 - 3个工作日甚至更长 赎回限制条件 有最低赎回金额、赎回份额要求等本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-05 20:02:39回复

2025-12-05 23:36:30回复